03 国内外的发展现状

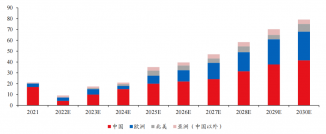

风力发电起源于19世纪80年的欧美,2001-2009年是全球风力发展的高速时期,新增的风机装机CAGR达到了22%,此后经历了一段时间的调整期,装机的增速有所放缓。随着风电技术的提升加速,风力发电的成本持续降低,近五年风电装机量再次大幅提升。根据全球风能理事会(GWEC)发布的数据,过去十年间全球风电累计装机规模从2010年到2020年,十年间从 198GW增长至743GW,CAGR达到14%。按照此装机量计算,每年可以减少11亿吨的二氧化碳排放,相当于南美洲的碳排放量。仅2020一年,全球风电新增装机量规模93GW,同比增长54%,新增装机规模创下了历史新高。2020年的创纪录增长主要归功于中国和美国,这两个最大的风能市场贡献了全球新增装机量的75%,累计装机量也达到了全球的一半。

虽然中国进入风电行业的时间较晚,但是却表现出了强劲的增长速度。2011-2020年,新增装机的增速达到了22%,高于全球的平均增速,截至2021年Q3,我国的风机累计装机规模达到了298GW。无论从累计装机量还是新增装机量,中国都无可争议得成为了全球风电市场的龙头。

全球风能理事会发布的《全球风能报告2021》同时指出,做为最具脱碳潜力的再生能源技术,目前风电的发展速度仍不足以支撑本世纪中期实现碳中和的目标。因此在未来的十年中,风电市场都必须实现快速增长,风电的装机速度需要提高两倍才能实现全球零碳排放的目标。

图5:全球陆上风电装机量情况统计

来源:国家能源局

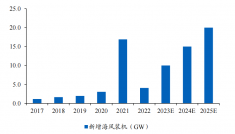

图6:全球海上风电装机量情况统计

来源:国家能源局

04 我国风电行业分析

中国广阔的地理位置决定了风能资源丰富多样,是潜力巨大的再生能源。目前我国的风能资源主要分布在北方及东南沿海,其中陆上风能主要集中在内蒙古、甘肃北部及青藏高原等区域,海上风能主要集中在东南海沿岸及其岛屿。由于我国整个沿海区域风力基本能够保持在6m/s以上,均具备风力发电的条件,是我国最大的风能资源区域。

图7:截至2020年我国主要风电装机省份及占比

来源:火石创造根据公开资料整理

我国风电行业在近几年得到快速的发展,不仅仅是得益于政策层面的支持,在技术层面的突破也是发展迅速的重要原因之一。

政策层面,从2009年国家能源局颁布了《海上风电场工程规划工作大纲》,中国海风时代正式拉开序幕。在过去的十年中陆陆续续发布了众多政策,尤其是在2021年,集中发布了多项关于清洁能源的政策,体现出国家对于可再生能源的重视程度,长期发展目标明确,已成为我国的战略性新兴产业之一。

表1:风电行业相关政策

来源:火石创造根据公开资料整理

技术层面,2007年,外资品牌的风机在我国的市场占有率超过了40%,而现在该比利已经降至5%以下。其中技术壁垒较高的轴承领域,以往被海外企业如德国舍弗勒、瑞典SKF等长期垄断,国外的企业占据了全球风机轴承83%的份额,国内的企业市场份额达不到10%。现今新强联率先实现了3MW的主轴轴承的进口替代,打破了这一领域的垄断,不断追赶欧美先进的技术。而在其余风机核心零部件方面,中国则大部分实现了国产替代的进程。

图8:风机主要零部件国产化率

来源:火石创造根据公开资料整理

图9:2020年全球风机厂商市场占有率

来源:火石创造根据公开资料整理

随着我国风机技术的不断改进,风能利用效率的不断提升,以及风电招标量的持续增加,弃风问题得到了持续的改善。截至目前,全国的平均弃风率已经降至3%左右,伴随特高压、配网和储能设备的不断完善,平均弃风率有望持续下行。

图10:我国历年弃风率变化趋势

来源:国家能源局