“运达股份(300772.SZ)、上海电力(600021.SH)、天能重工(300569.SZ)、中闽能源(600163.SH)等接连涨停。”

作者:Eric

出品:财经涂鸦(ID:caijingtuya)

据公司情报专家《财经涂鸦》消息,近日风电行业频传喜讯,受利好消息叠加刺激,该板块昨天(17日)终迎来大爆发。

9月7日,首次绿色电力交易在北京启动,将有效缓解存量补贴压力,并为增量项目提供额外收入来源。这意味着,风电行业存量补贴拖欠逐步开始解决,新能源运营商现金流将改善。

9月10日举行的的第四届风能开发企业领导人座谈会上,国家能源局新能源和可再生能源司副司长王大鹏表示,下一步将在中东南地区重点推进风电就地就近开发,特别在广大农村实施“千乡万村驭风计划”等。据相关机构预计,“千乡万村驭风计划”潜在市场空间达1000GW级。

9月16日,国家发改委印发《完善能源消费强度和总量双控制度方案》,鼓励地方增加可再生能源消费。

受上述利好消息刺激,17日,风电板块个股股价持续走高,运达股份(300772.SZ)、上海电力(600021.SH)、天能重工(300569.SZ)、中闽能源(600163.SH)等接连涨停。

来源:同花顺Ifind

光大证券指出,风电板块上涨的逻辑之一在于需求,清洁能源基地与海上风电基地建设+风电下乡+“十四五”规划,三方面因素提振了对后补贴时代风电装机预测;考虑碳中和的推进,“十四五”期间单机装机量维持在50GW以上可能性较大。

在一片预估向好中,风电真的实现了平价上网吗?

风电降本扩容有望超预期

成本一直是新能源受限于市场化的最大门槛,前期一直由政策补贴决定新能源的需求,而随着补贴下滑各类新能源的发展也在受到不同程度的限制。

以今年来大受市场追捧的光伏举例,早期受到政策的大力扶持,实现了平价上网。根据广发证券的统计,2010-2020年,全球光伏新增装机从17.49GW增至127GW,而光伏组件价格从13元/W(含税)降至1.57元/W,导致2020年全球组件产值竟比2010年下降10%至1764.5亿元。

发电成本下降90%,使得光伏产业顺利摆脱了政策补贴,其市场需求和估值的巨大想象空间让投资者前赴后继。

而如今风电是否也迎来了自己的风口?

要说风电如今爆发,最应该归功于风机大型化的突变。今年以来,大型风机终于实现了从企业的研究室走向产业应用。

据国际能源网统计,2020年央企风电机组招标的约23GW项目中,平均单机功率已经达到3.2MW,其中3.0MW及以上功率机型占比已经超过70%,大型化趋势明显加速。要知道就在2017年中国风电新增项目平均单机功率也仅2.0MW。

正是风机大型化提升了风能发电的效率,使得单位KW风机成本快速下降。

在国外,维斯塔斯的平均出货价格已经由2010年的1558美元/千瓦时降至2020年的791美元/每千瓦时,降幅达97%。

而国内,近日中广核新能源云南基地两个项目风机价格开标,最低开出了1950元/KW和1880元/KW的历史新低。而此次风机价格大幅下跌的原因就在于其提供的陆上单机容量达到6.7MW,叶轮直径突破191m,直逼海上风机。

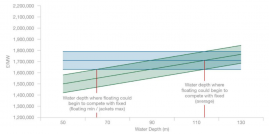

中泰证券研报显示,若发电厂年利用小时数在2800小时,风机招标价格为3000元/KW,风电场IRR(内部收益率)为11.95%。

当风机价格下降到2000元/KW时,标杆电价下,即使仅有2000小时的年发电时间,风电站运营IRR也高达18.30%,在2800小时的情况下达到30.86%,在3400小时的最有利条件下,飙升至43.88%。

相信未来国产风机单机容量提升潜质较高,降本空间仍存。长期来看,风电有望复制光伏大幅降本后带来的需求高增的路径。

政策叠加利好

风机市场空间打开

还有一点要指出的是,对于市场空间而言,风电近期也迎来重大利好催化。

9月10日,第四届风能开发企业领导人座谈会,国家能源局新能源和可再生能源司副司长王大鹏表示,下一步将在“三北”地区着力提升外送和就地消纳能力,优化风电基地化、规范化开发;在西南地区统筹推进水、风、光综合基地开发;在中东南地区重点推进风电就地就近开发,特别在广大农村实施“千乡万村驭风计划”;在东部沿海地区积极推动海上风电集群化开发,实现近海规模化开发,远海示范化开发。

同时,在风能资源优质地区有序实施老旧风电场升级改造,提升风能资源的利用效率,推动风电提质增效,实现高质量发展。

目前我国风电装机仍处于大规模安装的阶段,并且由于大致风电装机的使用寿命15年左右,最早的一批风电装机于2010年安装,预计3-4年后将迎来风电装机淘汰及重购。

来源:华创证券

而根据发改委能源研究所测算,预计“十四五”期间全国改造置换机组需求将超过2000万千瓦,需改造机组中1.5MW以下机组和1.5MW机组约各占一半;“十五五”期间风电机组退役改造置换规模约4000万千瓦,以1.5MW机组为主。

来源:发改委能源研究所

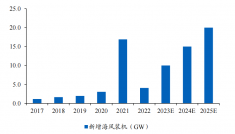

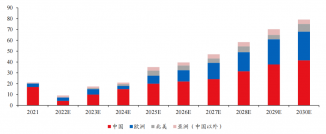

而招商证券认为,大基地、分散式与新老替换进一步奠定十四五风电装机基础,预计将贡献200-230GW装机,考虑到海上风电与其他项目,保守预计“十四五”期间风电年均新增装机中枢为50-65GW,预计2021年国内新增风电装机40GW,2025年新增80-90GW,年均复合增速超过20%。

存量机组改造置换叠加新风电场增加,风电的市场需求有望超预期。

「特高压+储能」消解弃风问题

风电常年存在一个弃风现象,这是由于风电本身的特性造成的。风力发电时大时小,这种不稳定性,让风电入网难度加大。

并且,陆上风电主要分布在华北、西北、东北,虽然这些地区已经实现风电全面平价,但受地域和经济效益限制,无法大规模实现西电东送,这其中对设备要求也较高,运输损耗也较大。

但是在风电投资监测预警机制的干预和各级政府、风电开发商等各方面的共同努力下,近年来我国风电消纳问题已经得到了很大程度的缓解,弃风率从2011年的16.23%下降到今年上半年的3.6%。

再说运输和并网的问题。随着特高压建设工程的不断推进,“西电东输”的壁垒有望被打破,跨省份跨地区的高效率电力输送有望逐步达成。

国家电网曾表示,“十四五”期间新增的跨区输电通道将以输送清洁能源为主,并规划建成7回特高压直流线路,新增输电能力5600万千瓦。同时,在国家政策的大力支持下,储能技术将不断发展,风储项目的可持续化商业模式有望逐步构建和成熟,风电供电不稳定的问题或将逐步得到解决。

本文由公众号财经涂鸦原创撰写,如需转载请联系涂鸦君。