行业主要上市公司:上海电气(601727)、金风科技(002202)、明阳智能(601615)、湘电风能(600416)、东方电气(1072.HKG)、太原重工(600169)。

本文核心数据:企业信息、区域集中度、企业排名、企业分布、竞争状态

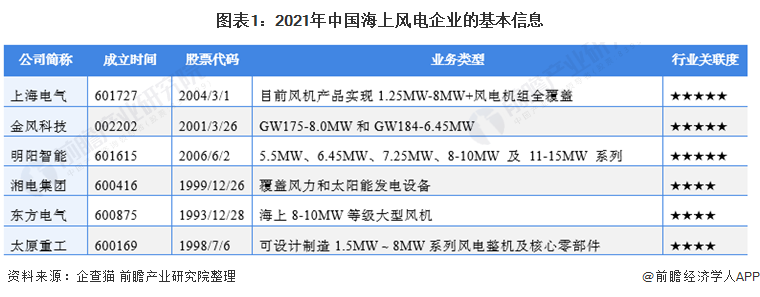

1、中国海上风电行业竞争梯队

海上风电自上世纪九十年代初起步于欧洲,自此也开启了一项人类可以利用更多清洁资源的新领域。经过三十余年的发展,全球海上风电取得了令人瞩目的成绩,逐渐成为了可再生能源发展的重要领域之一,吸引着越来越多的国家和企业加入其中。

目前中国海上风电行业的上市公司主要有上海电气(601727)、金风科技(002202)、明阳智能(601615)、湘电风能(600416)、东方电气(1072.HKG)、太原重工(600169)。

注:仅统计上市企业,不包含有限公司等。

根据企查猫的数据显示,中国海上风电企业主要分为三个梯队;第一梯队是注册资本在50亿元以上的企业,主要为上海电气;第二梯队是注册资本在10-50亿元之间的企业,主要为金风科技、太原重工、东方电气和明阳智能等。第三梯队是注册资本在10亿元以下的企业,主要为湘电集团。从企业分布来看,我国海上风电整机制造商分布在北京、上海、山西、广东、湖南、重庆、四川和新疆等地方。

2、中国海上风电行业企业排名

(1)累计装机容量

根据GWEA在2020年8月5日发布的《2020全球海上风电报告》的数据显示,目前我国海上风电整机制造企业共有11家,外企2家。其中,累计装机容量超过600MW的有上海电气、远景能源、金风科技和明阳智能,这4家企业的海上风电机组累计装机量占海上风电总装机量容量的89.5%。

注:GWEC暂未公布2020年数据。

(2)新增装机容量

2020年8月,全球风能理事会、中国风能专委会等多家组织联合发布《海上风电回顾与展望2020》报告。报告指出,在海上风电方面,2019年上海电气新增装机647MW,市场份额达到25.9%,排名第一;其次是远景能源和金风科技,2019年新增装机容量分别达到615MW和604MW,市场份额分别达到24.7%和24.2%。

注:CWEA暂未发布2020年数据。

(3)市场份额

根据GWEC的数据显示,目前我国共有5家企业进入全球海上风电累计装机容量TOP10。其中,上海电气的海上风电累计装机量在全球范围占比9.71%;排名第三。

注:GWEC暂未公布2020年的数据。

3、中国海上风电行业区域集中度

海上风电极容易受到区域资源的影响,在全国范围内,山东省及周边地区、以及广东福建等根据国家能源局的数据显示,江苏是我国海上风电累计装机量最多的省份,占比达到了70%。其次是福建和广东,占比都达到了7%左右。

4、中国海上风电行业企业布局及竞争力评价

在海上风电企业中,大部分海上风电企业主要以企业自身所在地为主要区域布局,并且依据所在地向周边省市扩散,乃至于辐射至全球主要国家地区。从海上风电业务情况来看,上海电气已经成为我国海上风电累计装机量第一,全球第三;其次是金风科技,中国海上风电累计装机量第二,全球第五。

5、中国海上风电行业竞争状态总结

从现有竞争者角度来看,目前我国海上风电整机制造商共有13家,其中11家国内企业,2家外企;由此可以看出我国海上风电行业呈现高度集中化。再加上国外风电巨头(西门子歌美和GE能源)凭借在资金和技术等方面的优势,正逐步扩大在我国海上风电领域的影响力,成为了我国海上风电企业的强有力的竞争对手。

此外,伴随着资金进入堡垒要求以及安全技术要求越来越高,并且平价化政策的发行,行业趋向于寡头垄断。但也是由于随着我国对于海上风电的要求越来越高,其技术、资金的壁垒越来越高,这也导致了潜在进入者威胁较低。

从替代品角度来看,我国能源发展战略,我国未来将逐步优化电力装机结构,大力发展可再生能源发电,逐步缩小火电等化石能源发电在中国电力装机结构中的比例。但是,海上风电发电在我国还在发展阶段,要在短时间内实现大规模商业化应用则会存在较大的技术瓶颈和过高成本的难题。

从下游的议价能力来看,我国电力价格弹性幅度较小且电价统一由国家发改委制定,购买者一般没有与供电商直接议价的权利;因此下游的议价能力较弱。

从上游供应商的议价能力来看,我国海上风电企业的大部分核心部件都是通过上游企业购买,但近年来我国海上风电整机制造商也开始向上游扩张,因此上游供应商的议价能力一般。整体来看,我国海上风电行业的竞争较为激励。

以上数据参考前瞻产业研究院《中国海上风力发电行业发展前景预测与投资策略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院