抢装潮开启,龙头先受益

2018年,风电竞争性配置政策颁布,竞标电价的规则倒逼风机厂商频频压价,加剧竞争态势。在小功率机领域,竞争更是白热化。电气风电2X系列产品业绩便很能说明此问题:2018年,该款产品营收缩水60%,毛利率从15.65%暴跌至3.98%。

快速下滑的态势,随着2019年陆风抢装潮的开启,才逐渐扭转:

风电产业日渐成熟之际,政策“有形之手”也在加速退出。2020年是陆上风电补贴的最后期限,因此,自2019年该信息释放之后,陆上风电开始了退坡前的“冲刺”。前三季度,国内公开招标量同比增长108.5%,超过以往全年招标总量。从价格来看,9月2.5MW风机投标均价,较2018年价格低点回升17%。因此,整机厂商迎来了难得的“量价齐升”好时机。

但这波机遇,却不是为所有厂商准备。

从竞争格局来看,行业集中度还在不断提升:排名前五的风机整机厂新增装机市场份额,已从2013年的54.1%提升至2018年的75%;排名前十的风机厂商,该数值更是从77.8%升至90%。补贴不断退去,具备规模经济优势的厂商存活下来,且越来越好。

这次的抢装潮中,头部厂商势必会借助规模优势,抢占有限的供应链资源。根据预测,2020年主机交付量约36GW,以金风科技、电气风电为首的前五大厂商,将贡献约75.56%的装机量。

2019年,随着电气风电更大功率3.0X新机型推出,其装机量排名进一步提升至全国前五,占据了6%的市场份额。未来,电气风电还拟筹资用于更大功率机型研发,以保持优势地位。

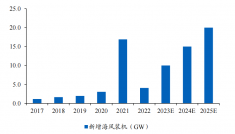

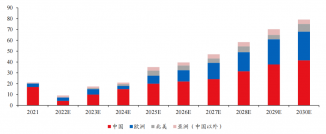

而在海上风电方面,当前正值“十三五”规划快速增长期,累计装机量连续五年增速超过40%,为电气风电创造了广阔的发展空间。公司新开发的7X大功率先进产品,2019年营收7.8亿,较上年翻了4倍。可以预见,随着行业高增长态势的持续,电气风电海上业务还将保持快速成长。

将目光放至更长远的未来,当2020年过后抢装潮散去,陆上风电“降温”是必然。那时电气风电该如何应对?

打造全生命周期服务

风机全生命周期服务商,是电气风电给自己的新定位。

靠一次性卖产品获取收入的模式,总会随着市场逐渐饱和而成长受限。若能转变为风机全生命周期服务商,靠维护服务持续收费,电气风电将开辟新成长空间。

产品后服务市场,有着巨大发展前景:

根据《中国风电后市场发展报告2018》,按风电机组质保期平均5年测算,到2018年底,装机5年以上的机组约9141万千瓦,占当年总装机量的43.6%。这一占比与2013年相比,增长近7.7倍。这些过了质保期的风机,必将产生大量维修替换需求。当前,市场上已出现了一批第三方维修服务机构。

电气风电作为风机龙头厂商,项目经验丰富,从事后服务有着天然的优势。此次申报科创板,电气风电拟筹资4.9亿,用于搭建风机测评平台与运维平台,为其打入后服务市场作准备。

作为能源巨头上海电气“之子”,电气风电自然也不一般:它是中国风电前五,更是海上风电龙头。而纵观整个行业,陆上抢装风潮已至,海上发展正在加速。以龙头之资源优势,再加上技术、服务方面持续精进,电气风电将迎来新一轮高速成长。

作者: 黄依婷 来源:亿欧